就在周一,腾讯的股价大涨10%,一举超过国内六大银行的总值,市值达到了7万亿。

自从2004年香港敲钟上市之后,17年以来,腾讯上涨超过千倍,万亿市值近在咫尺。

目前,世界上只有4家公司的市值超过了万亿美元,分别是苹果(2.3万亿美元)、微软(1.7万亿美元)、亚马逊(1.65万亿美元)、谷歌(1.3万亿美元)。

而腾讯,极有可能成为中国首个市值超万亿美元的科技公司,与这4位企业比肩。

很多人都在思考这是否合理?是什么原因造就腾讯的暴涨?

我从南下资金和世界资金抱团、微信8.0和视频号、腾讯的能力圈战略,这三个方面跟大家讲一讲。

第一、我们来看下资金抱团。

在2020年股市盈利效应推动下,最近有多家公募基金超额发行,单日认购金额破千亿,创下了历史纪录。

基金拿了大家的钱,要去干什么呢?

当然是买买买了。

作为基金的投资配置两大投资主题【科技+消费】,香港股市有着众多的中国互联网科技上市公司,大量资金开始南下。

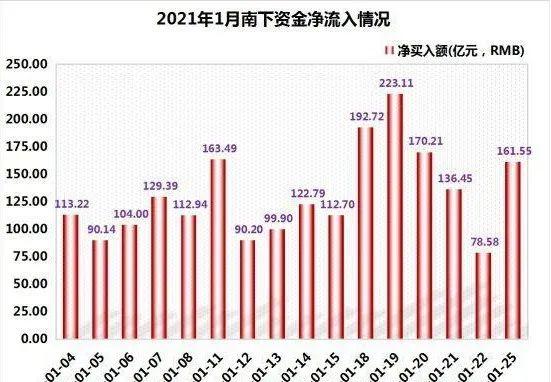

1月25日,南下资金规模达到200亿港元。

数据显示,2021年初截止到上周五,南下港股通资金已累计净买入2312亿港元。

如果再加上这200亿,港股通累计买入达到2500亿港元。

作为【科技+消费】两大投资主题的龙头之一,腾讯控股,自然也是南下资金抱团必买的标的。

wind数据显示,2020年,南下资金净买入腾讯1814亿港元,排名居首,1月22日,腾讯获得37亿港元的净流入,1月25日,腾讯又获得39亿港元的净流入。

过去一周,南下资金净买入腾讯达到了332亿港元,排名第一。

香港证券交易所的国内基金重仓前三名分别为腾讯控股、美团、港交所。

再加上上周公布的2020年中国GDP首次突破100万亿,成为2020年疫情之下唯一正增长的主要经济体,全球资金也扎堆抱团中国。

其中,主要是进入了没有外汇管制的香港股市。

第二、微信8.0和视频号

在1月19日,视频号上线一周年的微信公开课上。

微信创始人张小龙公开表示:“视频化表达应该是下一个十年内容领域的一个主题。”

视频号将会实现微信“去中心化分发+社区重构+直播互动”三位一体的底层架构,帮助微信从图文信息向视频化转移,实现微信生态的又一次升级。

接着腾讯率先在苹果手机推出微信8.0版本,我拿起放在抽屉的苹果备用手机,更新了微信8.0。

除了几个炸弹、烟花的表情外,我看到了更多QQ的影子,类似像状态、超大文件传输等等,还有“超级大红包”,打破了原来200元的上限。

此外,腾讯将在3月24日公布2020财度和4季度业绩报告,多家头行都上调了对腾讯的目标价。

法国里昂发表研究报告指出,微信今年将会重点发展视频和直播,小程序的业务规模发展迅速,品牌也能够建立个人专用的流量。

他们预期,微信的总交易额(GMV)按年算会翻倍,会达到1.6万亿元人民币,当中品牌的GMV增长会达到3倍。

美国花旗银行就把腾讯从734港元的目标价,上升到了876港元。

其实,还有在1月14日,短视频巨头快手通过港交所聆讯,计划在2月初上市。

快手的上市,将带给腾讯双重利好。

一方面是腾讯对自己的业务、生态的提升。

另一方面是快手上市后,腾讯持股快手市值就会上升,也会反过来影响腾讯公司市值的上升。

目前市场对快手的估值已经超过5000亿人民币。

我查阅了快手招股书,腾讯是快手的第一大股东,持股比例达到了21.57%,就是说快手上市,就增加近千亿投资收益。

而短视频第一大巨头,抖音也计划上半年在港股上市,相比快手5000亿人民币估值,抖音市值应该只高不低。

就像蚂蚁金福上市前夕,阿里巴巴大涨一样,短视频两大龙头的火热,也让人们重新思考了腾讯视频号的价值。

与抖音和快手相比,微信视频号的微信平台拥有超过10亿的每日活跃用户,远胜短视频双雄抖音的6亿,和快手的3亿。

可以说,视频号无论在短视频、直播还是电商领域,都拥有天然优势。

同样,视频号也将补齐微信在视频领域的最后一块短板,这也是人们看好腾讯继续上涨的关键。

第三、腾讯的能力圈

南下资金是外力的推动,微信8.0、视频号属于内在的升级,但是我看到的腾讯发展壮大的内核,也就是对自己能力圈的一个判断。

什么是能力圈?

能力圈理论是巴菲特最重要的投资习惯之一,在1996年巴菲特致伯克希尔·哈撒韦股东信中,他是这样写的:

如果你选择构建自己的投资组合,有一些想法需要记住。

理智投资并不复杂,尽管这远非说起来那么容易。

投资者需要的,是正确评估被选中企业的能力。

注意“被选中”这个词:你不必对每一家公司都了如指掌,甚至不必对很多公司都了解深厚。

你只需要在评估你能力范围内的公司就可以了。

这个圆圈的大小不是很重要,重要的是,你知道它的边界在哪里。

信中所说的圆圈,就是巴菲特的能力圈理论。

对于能力圈,我给大家进一步分析,就是三个圆圈:

喜欢做

擅长做

该做的(未来趋势)

这三个圆圈的交集点,就是你的目标。

高中时期的马化腾非常喜欢天文,但是天文并没有成为马化腾擅长的专业。

在深圳大学计算机毕业后,马化腾把握了互联网趋势+自己擅长的计算机,以及不善言辞的个性,成就了文字及时通讯的QQ,然后将QQ能力迁移成为今天第一大流量的微信。

其实呢,在腾讯多次战略选择的时候,都面临者非常痛苦的选择和放弃。

大家工作一年想换工作,或者公司新业务只有一小块,选择和放弃还是比较容易的,但是对腾讯这样一家大公司来说,就不好决定了。

在2008年,我与腾讯合办投资论坛,适逢5.12汶川地震,活动当晚,腾讯公益基金举行慈善拍卖活动,就是由腾讯旗下拍拍网所承办的。

但是承载着腾讯“电商梦”的拍拍网并没有成功。

2005年刚刚成立的高瓴资本张磊,将耶鲁大学募集的第一笔投资基金2000万美元,全部砸给了上市才一年的腾讯。

在2014年,张磊为了给腾讯创造价值,力推腾讯和高瓴资本砸了三个亿美元的京东结盟,一起做电商。

这是个非常难的抉择,一度因为腾讯内部得激烈反对,谈判陷入了僵局。

腾讯内部很多人认为,我们有QQ、微信海量的用户,完全能靠自己把电商做起来,对抗阿里巴巴的天猫和淘宝,不需要跟京东合作。

京东董事长刘强东也非常头疼,给张磊打电话求助,他对张磊说:“你赶快回来吧,要不就谈崩了”。

曾拜访过巴菲特的张磊,深刻理解巴菲特的“能力圈理论”。

张磊回来后和马化腾、刘强东及主要成员一共8人洽谈,帮助分析利害:

“马总的重点不是做电商赚不赚钱的问题,而是减少不必要的人、财、物投入,做自己擅长能力圈内的事情”。

张磊的话点醒了马化腾,让他想到腾讯不擅长做电商,毕竟腾讯曾经做过QQ网购、拍拍网等都没有起色。 腾讯的优势在于流量大,京东的优势是物流和供应链强,跟京东强强联合,不但能减少盲目投资,还能聚焦各自的核心业务。

在张磊牵线搭桥之下,腾讯与京东最终达成合作,腾讯占京东15%股份,成为京东第一大股东,同时把拍拍网也置换给京东,并为京东带来巨大的流量入口。

京东在2015年第一季度,移动订单同比增长高达329%,同时腾讯通过京东入主永辉超市、百佳超市和接手沃尔玛的中国业务,成功在电商和新零售分了一碗羹。

巴菲特的能力圈理论,不只是对于企业还是个人发展,大家可以参考我的三个圈,画出你自己的能力圈,将有限的精力聚焦自己的能力圈里面。

多年前我也做过自己的一个能力圈分析,根据我音乐、桥牌方面的特长,有“埋头苦练、逻辑思维、数字统计”能力,找到了适合我的投资行业和巴菲特投资模式。

希望大家借助巴菲特能力圈,在企业和个人方面对一个一个抉择的时候,逐步形成能力圈的思维习惯,从今天开始,活出开心和精彩的人生!

正如巴菲特所说:

“如果你知道了你的能力圈的边界所在,你将比那些能力圈虽然比你大5倍,却不知道边界在哪里的人,富有的多”。

责任编辑丨罗英凡