概括:美国的通胀很可能接近峰值。但是在达到这个峰值之后,不会再回到之前的水平,而是一个平台期。总的来说,通胀最终会对在线广告市场产生积极影响。然而,当我们谈论高通胀的经济增长时,这是一回事,如果情况恶化为滞胀,则是另一回事。最后,在潜在的未来FCF流量的现值计算下,Alphabet仍有上升空间。

谷歌(Alphabet)是少数几家在疫情期间市值翻倍但没有出现大幅调整迹象的科技公司之一。本文试图了解美国的高通胀和预期的货币政策收紧将如何影响公司。

高通胀难抑制,谷歌广告业务因祸得福

最新数据显示,3月份美国消费者物价指数上涨8.5%,这是自1981年以来的最高水平。

事实上,统计数据好坏参半。一方面,核心 CPI 指数(不包括食品和能源价格)环比仅上涨 0.3%,而市场预期环比上涨 0.5%。该指数全年上涨 6.5%,符合预期。

另一方面,核心生产者物价指数在 3 月份按年跃升9.2%,创历史新高。这高于市场预期的同比增长 8.4%。生产者价格指数被认为是一个前瞻性指标,因为生产成本的增加随后会转嫁给消费者。

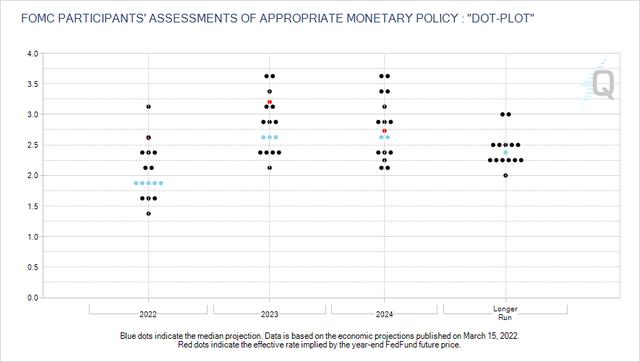

现在几乎毫无疑问,美联储将积极加息。例如,圣路易斯联邦储备银行行长詹姆斯布拉德希望在年底前将利率提高到 3.5%。但美联储的行动可能不足以抑制通胀。

来源:cmegroup.com

总的来说,美国的通胀很可能真的接近峰值。但是在达到这个峰值之后,不会在短期内回到之前的水平,而是经历一个平台期。

经济的危机状态和高通胀作为这种状态的衍生物,最终会对在线广告市场产生积极影响。

当今世界的企业通常很难提高价格。互联网使消费者快速比较产品或服务的成本更低,因此,价格上涨通常意味着企业市场份额的下降。在企业在定价政策方面受到很大限制的情况下,通过广告推广商品和服务的问题成为重中之重。

与此同时,经济危机现象往往会加速现有趋势。随着互联网更加密集地进入我们的生活,数字广告在整个广告业务中的份额正在逐渐增加。我认为高通胀状况将加速美国的这一趋势。

这里有一个与高通胀相关的危机情况如何对互联网广告市场产生积极影响的例子:

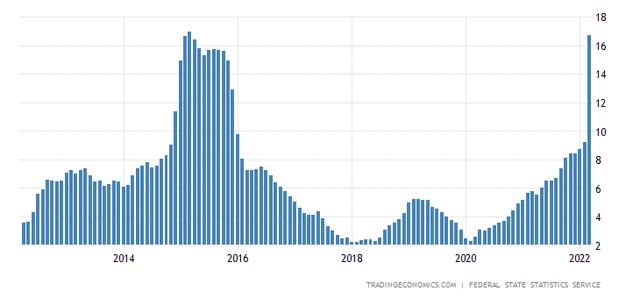

2014年引入的反俄制裁以及油价暴跌导致 2015 年 GDP 下降 2.8%。与此同时,俄罗斯的通货膨胀率升至 16%:

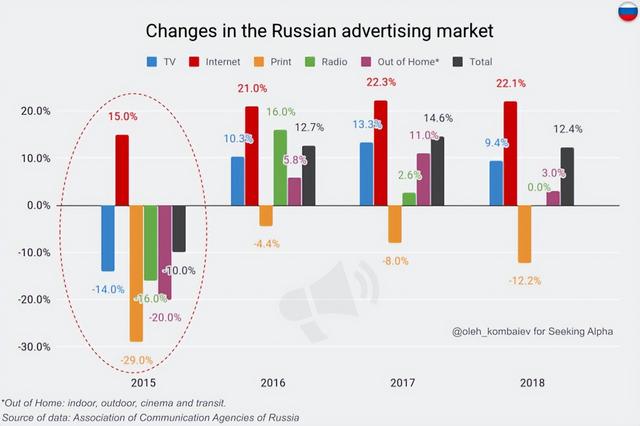

由于广告预算对经济因素的高度敏感性,俄罗斯广告市场当年同比下降10%。唯一避免下跌的行业是互联网广告:

2016年,俄罗斯广告市场同比增长11.5%,完全抵消了上一年的下滑。在线广告部分同比增长 21% – 几乎是市场的两倍。

在我看来,这个例子很好地证明了在经济低迷和高通胀的情况下,企业往往会增加在线广告的支出。

滞胀风险仍存,谷歌被高估了吗?

然而,当我们谈论高通胀的经济增长时,这是一回事,如果情况恶化为滞胀,则是另一回事。

我同意,鉴于美国目前的失业率相对较低,现在谈论滞胀还为时过早。但是,随着美联储开始收紧货币政策,这意味着隔离期间实施的财政刺激措施将结束。再加上供应链的持续中断和金融市场的波动,前景并不乐观。

如果经济开始萎缩,失业率上升,美联储将无能为力,将对市场造成沉重打击。

我是Aswath Damodaran教授博客的常客,他有一篇关于通货膨胀的有趣文章。他引用了过去 94 年的一个有趣的统计数据,根据该统计,小盘股公司在面对意外的高通胀时损失通常较小:

来源:aswathdamodaran.blog

但高通胀对所有大盘股公司影响很大,尤其是Alphabet这种巨头。

现在让我们看看Alphabet的当前价格如何与其基本价值相对应。在我看来,在观察到美国资本成本(债券收益率)增加的背景下,最好的工具是DCF建模。

在预测Alphabet未来十年的收入时,我从SA分析师的平均预期出发:

数据来源:Seeking Alpha

我假设Alphabet 的营业利润率将逐渐降至22%。鉴于公司该指标的当前水平,在进行长期预测时,必须避免过于乐观,此外还要考虑到可能会加剧的竞争。

YCharts提供的数据

假设资本支出的相对规模为14%,接近长期平均水平。

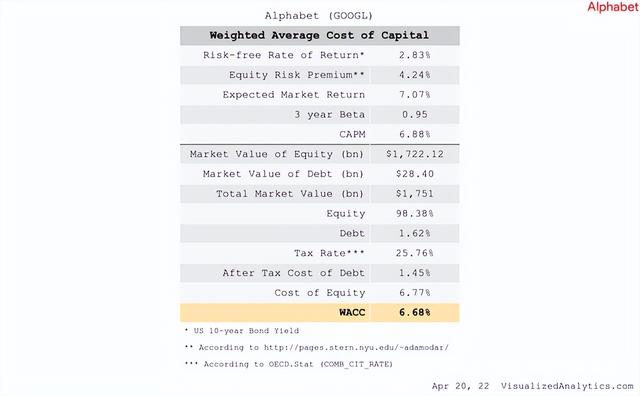

以下是加权平均资本成本的计算:

为了计算市场收益率,我使用股票风险溢价(4.72%)和UST10 的当前收益率作为无风险利率(2.83%)。另外,我使用了三年贝塔系数的当前值。在最后一年,我使用了等于1的 Beta。

最后,为了计算债务成本,我使用了 2020 年和 2021 年的利息费用除以同年的债务价值。

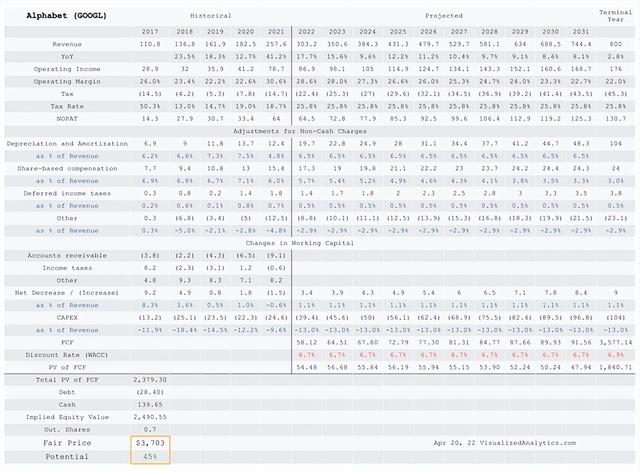

计算结果如下图:

谷歌股票基于 DCF 的目标价为 3703 美元,上涨空间约为45%。

结语

面对持续的高通胀,谷歌也许会受益于广告业务的增长。然而,紧缩的货币政策和可能到来的滞胀会打击谷歌的股价。

目前来看,谷歌基于DCF估值的目标价隐含一定的上升空间,但长期投资者最好冷静分析市场环境的变化。

文章来源:美股研究社,旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们