摘要:这是一个专门的针对谷歌股票的价格走势的分析。尽管5月份的熊市陷阱仍然牢牢地抓住了它,支撑着它的盘整。然而,在2350美元的水平上,它面临着巨大的抛售压力。

我们的反向现金流模型表明,在目前的水平上,GOOGL可能表现逊于市场。因此,投资者应该在可能较低的水平进行分层投资,以提高表现出众的潜力。

我们重申买入评级。但我们警告称,在形成双底熊市陷阱之前,其看跌偏见可能会迫使股市大幅下跌。如果它跌至1700美元附近,就会非常有吸引力。

价格走势

我们对谷歌进行了详细的价格走势分析。我们注意到其价格结构的几个值得注意的点,投资者应加以监测。

在我们之前的文章中,我们认为GOOGL没有被低估。随着营收增长预期明显放缓,GOOGL的表现可能会低于历史平均水平,而市场可能会继续向前发展。因此,市场要求更高的自由现金流(FCF)收益率来补偿增长放缓是合理的。

我们的价格走势分析也显示了一个双顶牛市陷阱(今年早些时候我们没有看到),在第四季度财报发布后公布的股票拆股公告,这一陷阱巧妙地吸引了投资者。这导致投资者明显拒绝进一步买入势头,也果断扭转了看涨倾向。因此,市场已经开始消化谷歌自1月底/ 2月初以来的巨大涨幅。因此,我们敦促投资者继续密切关注GOOGL的价格结构,以洞察市场未来意图的关键线索。

我们重申对GOOGL股票的买入评级,因为它牢牢地守住了5月份的底部。但是,我们坚持认为GOOGL没有被低估,如果市场决定计入与衰退恶化相关的额外阻力,投资者应该做好进一步下跌的准备。这可能会带来更好的买入点(可能被低估),帮助谷歌股票跑赢大盘。

股票拆分中的双顶

谷歌在其21年第四季度(2月初)财报电话会议后宣布了一分拆20股的计划,该公司股票将在7月15日进行经拆股调整后的交易。

不幸的是,我们当时忽视了它的价格结构,错过了强有力的双顶。双顶是早期预警信号,突显出市场逆转GOOGL看涨偏见的意图。因此,我们付出了代价。

该股随后在3月份形成了一个由低至高的牛市陷阱,考虑到此前的双顶,这进一步增加了人们的谨慎情绪。三月份的牛市陷阱意义重大。这表明,市场可能已经完成了分销阶段(鉴于其较低的高点)。随后的大幅抛售迫使谷歌迅速清仓,证实谷歌的势头果断转向了看跌偏见。

然而,5月初形成的一个有效的捕熊陷阱帮助遏制了它的下降。尽管如此,GOOGL在近期阻力位(2340美元)遇到了强劲的抛售压力(尽管没有多头陷阱)。因此,考虑到GOOGL的看跌偏见,我们认为投资者应该避免在该水平附近增持。

为什么谷歌没有被低估?

在过去的五年里,谷歌跑赢了市场。该基金5年总复合年回报率为19.56%,而景顺 ETF的复合年回报率为17.04%。然而,投资者在预期未来会有如此出色的表现时必须保持谨慎。

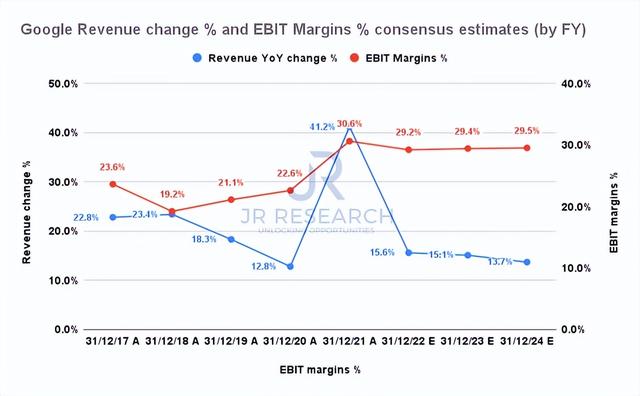

值得注意的是,市场普遍认为谷歌的营收增长可能会显著放缓。如上所述,市场有理由设置牛市陷阱来消化2020-21财年的巨大收益,因为谷歌预计在22财年实现15.6%的营收增长(21财年为41.2%)。值得注意的是,预计到24财年,这一比例将降至13.7% (5Y年营收复合增长率为23.3%)。

因此,在增长放缓的情况下,市场要求持有谷歌股票的FCF收益率更高是有道理的。

GOOGL反向现金流估值模型

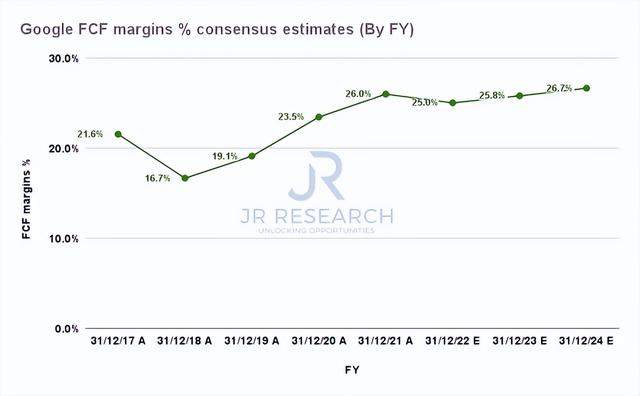

尽管如此,谷歌固有的运营杠杆可能有助于维持其强劲的FCF利润率,这巩固了其估值。尽管收入增长显著放缓,但普遍估计22财年的自由现金流利润率为25%,略低于21财年的26%。

然而,我们认为,尽管有运营杠杆,但由于营收增长明显放缓,谷歌可能表现不佳。尽管谷歌云仍然是一个关键的增长引擎,但其搜索广告业务不太可能以同样快的速度增长。就连YouTube的内生增长也在放缓,它试图通过《Shorts》实现盈利的努力短期内也会遭遇阻力。

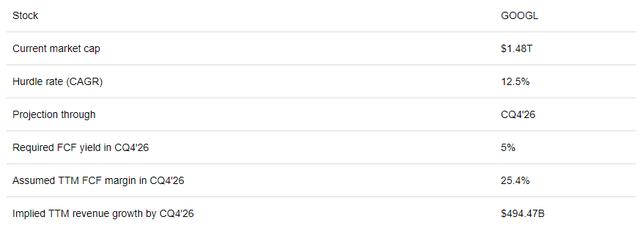

我们在反向现金流估值模型中采用了12.5%的预期收益率,低于QQQ的5Y年复合年增长率17.04%。此外,我们观察到市场在5月份的5.6%关口附近形成了熊市陷阱。因此,我们推断,目前的动态表明,市场认为该水平过高。

因此,我们使用5%的FCF收益率。我们认为,相对于其5Y均值3.94%,这是一个合适的权衡。在预期收益率降低的情况下,市场要求更高的收益率是合理的。因此,到26年第四季度,我们认为可以收获4944.7亿美元的TTM收入。

然而,考虑到谷歌当前估值的隐含最低预期回报率,谷歌未来四年的表现可能会逊于历史平均水平和市场表现。

因此,投资者应该准备在较低的水平买入,以提高他们在市场上跑赢大盘的机会。因此,我们认为接近2,000美元的水平是合适的。此外,接近1700美元(GOOGL的中间支持)的水平被认为是非常有吸引力的。

谷歌是买入、卖出还是持有?

我们重申对GOOGL股票的买入评级。

尽管如此,我们的估值模型表明,GOOGL在未来四年的表现可能会落后于市场。因此,投资者应该做好准备,在较低的价位(1,700美元至2,000美元)买入,以提高他们跑赢大盘的机会。

我们的价格走势分析表明,5月份的空头陷阱已经牢牢抓住。然而,其近期阻力位的抛售压力一直阻碍其上行势头。因此,鼓励投资者避免在接近这一水平的地方增持。

此外,谷歌仍处于看跌状态。因此,我们认为,在形成双底空头陷阱之前,不排除会出现更大幅的抛售以突破5月低点。

文章来源:美股研究社,旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们