文/浮零 编辑/师天浩

作为全球数字广告大户,谷歌收入最高时占到市场三分之一,说谷歌是数字广告界的“晴雨表”不过分。谷歌母公司Alphabet于北京时间7月28日公布了2021财年第二季度的财报。财报显示,Alphabet第二季度总营收为618.80亿美元;净利润为185.25亿美元,与去年同期相比增长明显。

无疑,谷歌又交出了一份亮眼的成绩单。细细观来,倚仗于持续复苏的数字广告市场,以及开始友好的外部环境。在利好的环境背景下,广告业务仍将是谷歌重要的引擎。

一、Q2财报喜人,回购股票显决心

在谷歌母公司Alphabet发布的2021年第一季度财报中,就显示Alphabet营收为553.1亿美元,较去年同期增长了34%;净利润同比增长162%,达到179亿美元。

第二季度,这种势头依旧延续下来。在财报中,Alphabet第二季度总营收为618.80亿美元,同比去年增长了62%;按照美国通用会计准则,Alphabet第二季度净利润为185.25亿美元,同比增长166%。谷歌创造了自从上市以来最高季度营收,远远高于去年第四季度569亿美元。

数据来源:企业财报、美股研究社

相比去年Q2疫情黑天鹅带来“下滑”,今年受商业复苏影响增速节节高。Alphabet旗下谷歌部门的谷歌搜索及其他业务第二季度营收为358.45亿美元;YouTube的广告业务营收为70.02亿美元;网络营收为75.97亿美元;广告营收达504.44亿美元;其他营收为66.23亿美元;服务营收总和为570.67亿美元;谷歌云业务营收为46.28亿美元;Alphabet的“Other Bets”业务营收为1.92亿元。在各个主要业务中,Alphabet均实现了不同程度的增长。

财报公布后谷歌股价也一度上涨,据新浪科技讯,7月28日晚间消息,谷歌涨4%,股价续创历史新高,报2752.86美元,最高达到2793.52美金;截至发稿前,谷歌总市值高达1.83万亿美元。

谷歌曾在2021年第一季度财报发布的电话会议上,宣布将回购价值500亿美元的公司股票。如今第二季度形式更加明朗,管理层有意修改500亿美金的回购计划,并将A类股票也纳入到回购标的范围内。这一举动足以表明,看好谷歌的不仅仅是外界市场,内部也对自身信心十足,加码回购表决心。

谷歌可以连续保持营收的上涨势头,或许其内部的业务支撑不无关系,而在一众业务中广告业务一直稳占C位。

二、超预期的财报背后,广告业务成最大推手

谷歌第二季度财报可谓是远远超出华尔街的预期,谷歌每股收益27.26美元,超出华尔街预计的19.34美元;营收618.8亿美元,超出华尔街预计的561.6亿美元;YouTube广告营收70亿美元,超出华尔街预计的63.7亿美元;不过,流量获取成本也达到109.3亿美元,超出华尔街预计的97.4亿美元。

其中,广告业务的表现足够亮眼。回顾谷歌的财报,可以看到广告业务一直是营收的主力军。在2021年第一季度中,谷歌广告业务营收达到446.8亿美元,32.3%的同比增速也是创下四年新高,YouTube第一季度广告营收达到60.1亿美元,同比增长了49%。

在第二季度,广告总收入为504亿美元,同比提升69%,其中来自谷歌的广告营收为358.5亿美元;Youtube广告营收高于去年同期38.12亿美元,同比增加84%,在谷歌各个业务中增长最快,也为上一个季度不俗的增速再次添加动力。

数据来源:谷歌财报、海豚投研整理

对于广告营收发挥出的营收砥柱作用,谷歌CEO Sundar Pichai在电话会议上谈道:“在第二季度,全球各地用户的在线活动持续增长,我们感到很自豪的是,我们提供的服务帮助了那么多的消费者和企业。”该公司首席商务官Philipp Schindler表示,到目前为止,零售广告是营收增长的最大贡献方,旅游、金融服务、媒体和娱乐相关广告也在二季度实现增长。

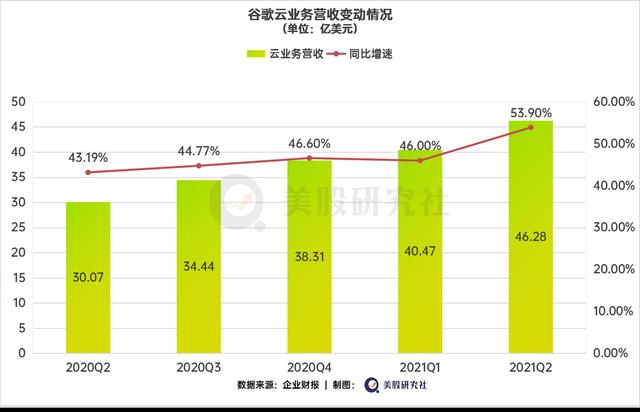

广告业务稳定发挥之余,云业务在谷歌的二季度中也增长较快。谷歌云业务超越一季度营收,同比增长54%,营收达到了46亿美元。对此,Philipp Schindler表示,在第二季度中,全球许多地区的在线活动都呈现出上升趋势,其对人工智能和谷歌云的长期投资正在帮助推动数字体验提升。

数据来源:企业财报、美股研究社

谷歌用数据向华尔街证明其后续驱动力依旧十足,外部环境的转暖,释放出强盛活力的全球数字广告将助力谷歌再创营收的高峰。

三、数字广告回暖,或助谷歌再创新高

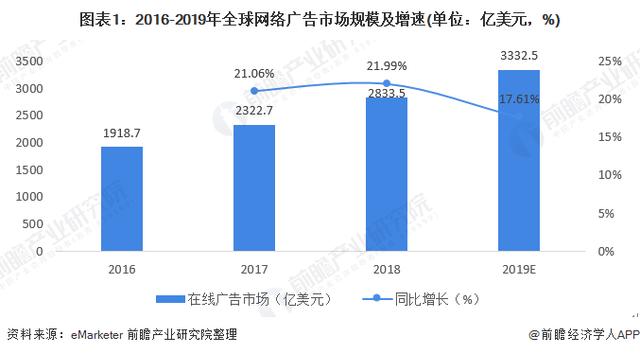

即使有疫情黑天鹅的“闷头一棒”,可随着互联网、数字技术对全球商业的渗透和融入,全球数字广告市场规模总体呈逐年增长态势。据eMarketer数据显示,2018年全球网络广告市场规模为2833.5亿美元,同比增长21.99%;2019年市场规模约近3332.5亿美元,比重近50%。可见其增长速度之快。

数据来源:eMarketer前瞻产业研究院

全球数字广告市场集中度较高,前十企业市场累计占比达到76.51%。据eMarketer统计,2019年谷歌仍占数字广告市场主导地位,其数字广告收入高达1037.3亿美元,全球市场占比高达31.1%,远超排位第二的Facebook。

在近日,谷歌的竞争对手Facebook也公布了2021财年第二季度财务业绩报告,但从财务数据和财报信息披露来看,这是一份“悲喜交加”的业绩报告。与谷歌方面比较起来,悲情色彩似乎更加浓重一些,Facebook月活用户未达预期,而YouTube月活增速显著。

宅家意味着娱乐需求会迎来暴涨,和国内一样,视频内容消费繁荣是全球范围的现象。受益视频潮流趋势,在谷歌其他类型广告受损严重下,YouTube的增长韧性弥补了谷歌在搜索广告、联盟广告上的拉垮,上季度管理层提及:YouTube当前全球月活已超20亿,每日观看视频达10亿小时。而本季度的YouTube表现则再一次令市场刮目相看,YouTube Shorts的日均观看次数又从一季度的65亿上升到150亿。

另外,一年前新冠肺炎大流行期间数字广告放缓之后,谷歌的广告业务已经反弹。据市场调研公司eMarketer表示,谷歌作为数字广告领域的领导者,有望在今年年底占据全球近29%的市场份额。可见,就算之前谷歌在市场份额上略有下滑,但依旧牢牢稳坐市场的头把交椅。

如今,数字广告回温的趋势也对公司的财务状况有直接影响。Q2谷歌的广告收入同比增长69%;YouTube广告收入增长了84%。尽管Detla病毒有再起势头,但二季度的数字广告支出趋势仍然强劲。这些数据或表明,向数字广告的转变可能是永久性的,营销人员无意回到传统的广告形式。

回温的数字广告市场给谷歌带来新的想象空间,但是势头强劲的谷歌也并非全然没有隐忧,谷歌仍然面临着世界各地反垄断机构的调查。上个月,欧盟也正式启动了对谷歌广告技术业务的反垄断调查。监管环境持续缩紧,或成为包括苹果、谷歌、微软等一众科技巨头的“紧箍咒”。

在数字广告市场持续走高的背景下,谷歌还是有很大机会跑赢市场的,但是谷歌内部对于未来的市场表现,还是较为保守和谦虚。至于谷歌下一季度的表现,其首席财务官Ruth Porat表示,谷歌第三季度的营收增长推动力可能会减弱,不过这一情况或许也会有所改善,尤其是美国的疫情还未结束,仍有为数不少的新冠病例在持续增长,现在预测长期趋势还为时过早。

最后,也期待谷歌可以在第三季度交上更加耀眼的成绩单。