图片来源@视觉中国

钛媒体注:本文来自于微信公众号新浪科技(ID:techsina),编译:小白 Leslie,钛媒体经授权发布。

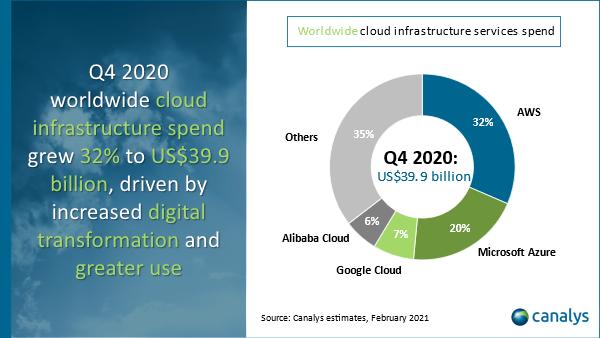

根据市场数据公司Canalys的最新数据显示:2020年第四季度的四大云巨头分别是,亚马逊AWS、微软Azure、谷歌云和阿里云,它们的市场占有率分别为32%、20%、7%和6%。

托马斯·库里安(Thoma Kurian)曾在甲骨文任职22年。后来,库里安加入谷歌,担任谷歌云的首席执行官。现在,已经两年过去了。

2019年1月,库里安走进谷歌大门时,迎接他的是一个巨大挑战:上一任谷歌云首席执行官戴安妮·格林(Diane Greene)仅在任三年,留给他的是一个大幅落后竞争对手的云业务——在美国云竞争中排名第三,且与排在第一第二的亚马逊网络服务(AWS)和微软Azure云业务之间差距明显。彼时,AWS和微软Azure已经积累了大量实战经验,拥有亮眼的数据和各类细分业务,而谷歌云除了具备强劲的数据分析能力外,面临着从头到尾布局的局面。但谷歌高层的雄心壮志并未因此削减。

托马斯·库里安(Thoma Kurian)

2019年末,谷歌管理层为Google Cloud定下了一个“小目标”:以2023年为期,立志击败微软Azure和亚马逊AWS中的至少一个,成为云计算领域的第二大供应商。

自上任之后,库里安迅速明确表示,他打算借鉴甲骨文的策略,制定出多项计划,包括面向特定行业(如金融和电信)的销售策略,扩大谷歌的销售团队规模以及进行与AWS和Azure有差异的业务并购。

那么,两年后,他的策略带来了怎样的结果?

确确凿凿的数字讲述了一个增长和烧钱并存的复杂故事。

在今年2月谷歌刚公布的2020年第四季度财报中,谷歌将Google Cloud谷歌云专门作为一个独立部门在财报中划分出来,披露了过去三年的营收和开支,这也体现了谷歌云业务在谷歌内部的重要战略地位(当然也有说法是为拆分做准备)。谷歌的CFO露丝·波拉特(Ruth Porat)在财报会议中表示:谷歌云的收入在2020年增长了46%,超过130亿美元,而且这一部分业务有“显著的持续上涨势头”。当夜美股收盘谷歌股价上涨7.91%至2071美元,首次站上2000美元关口。数据显示,谷歌云的年度营收从2017年40亿美元左右快速增长至超过130亿美元,近三年增速都保持在40%以上,2018年营收58亿美元,2019年营收89亿美元。目前,虽然云业务在谷歌总营收占比还较小,但增长势头显著,占比已从2018年的3.6%扩大到了2020年的7.2%,是谷歌所有业务中增长最快的部门。

行业研究机构Canalys最近也发布了2020年第四季度的云基础设施市场分析报告。至少在2020年第四季度,谷歌云已成为全球第三大云服务供应商,市场份额占到7%,第四季度增长也达到了58%。但是,研究分析师布莱克·莫瑞说:“谷歌云的市场地位稳定,增长也很迅速。但是微软的Azure和AWS也是一样。”分析师认为,在零售等垂直行业之外,谷歌能否后来居上,现在还很难说。

图注:2018-2019年IaaS云服务市场份额

库里安倒是对未来仍旧乐观。他在去年2月的一次主题演讲中说:“我们不认为,三年后,云计算和云市场的格局仍会和今天的一样。”

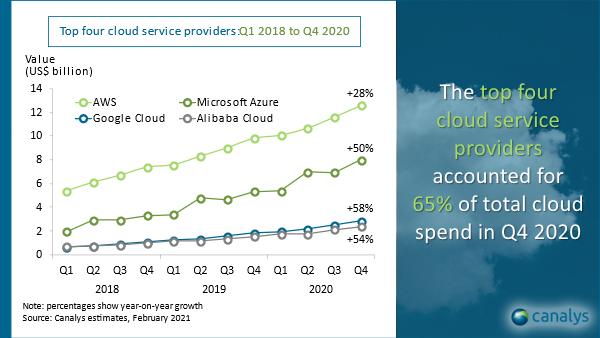

图注:2018 Q1至2020 Q4,四大云服务供应商的同比增长趋势

为了更好弄清楚解库里安的甲骨文式策略在谷歌上任后两年内的表现,记者采访了分析师、专家和现任及前任员工,这些内部人士提到很多次的,是“进展”和“文化冲突”这两个词。德意志银行的总裁卡尔·凯斯特德(Karl Keirstead)说,库里安的到来“改变了一切”,但也带来了一些文化冲突。

01、从甲骨文到谷歌,大象如何起舞

2015年,谷歌聘请戴安妮·格林负责谷歌云业务。根据两名知情人士的说法,格林认为,产品开发和工程是吸引大型企业客户的关键,她对提升销售团队实力、扩充销售规模不以为意。在她的领导下,谷歌其他部门的高级工程师常会加入销售会议,与当前的客户或潜在客户面对面交流。格林的本意是让工程师直接跟客户的业务负责人介绍谷歌云服务的优势。

但她的方式适得其反。谷歌工程师往往对你来我往的销售流程不甚了解,有时候会想办法说服客户的技术人员,并且拒绝考虑他们的某些功能要求。这样一来,客户负责人往往会被被吓跑。(格林后来否认了“她重视产品和工程,轻视销售”的说法。)

2019年1月,格林离职,库里安接过了谷歌云首席执行官的重任。加入谷歌前,库里安在甲骨文工作了二十余年。虽然在甲骨文库里安的工作是负责产品开发,而非销售,但甲骨文向来以强大的销售团队闻名业界。

库里安在2019年初接受采访时表示,他会借鉴甲骨文的一些策略,来帮助谷歌云追赶AWS和微软,包括增加销售人员,培训他们与大型企业客户打交道,并重点关注特定细分行业。

图注:前谷歌云CEO戴安妮·格林

事情进展的很顺利。2019年,谷歌宣布云业务计划,拟在未来几年内将其销售队伍扩大两倍。两年前,库里安加入谷歌云时,这里只有800多名销售人员。如今,谷歌云拥有一支2100人的销售队伍。

谷歌云还重建了销售流程,使其更接近甲骨文和SAP等公司。库里安还调整了销售的薪酬结构,以提高奖金的重要性,又设立了高级销售职位来负责与所谓的“知名客户”——即全球大客户——打交道的销售团队。谷歌云还提升了客户支持功能,包括在去年启动的“高级支持”模式。在过去几个月中,谷歌云宣布,已经签下数个大客户,如诺基亚和德意志银行。2月23日,谷歌云还宣布,未来计划与英特尔在多条战线上合作,为运营商和企业开发云原生的5G服务和技术。

在产品侧,谷歌云也开始为特定领域开发云产品,比如零售。另外,库里安现在也有机会实现他原本在甲骨文难以实现的战略思路:打造混合多云平台Anthos。Anthos允许客户在使用谷歌云的同时,协同使用AWS和微软的竞争平台。谷歌云的这个多重云策略,正是库里安之前向埃里森竭力争取,却还是未被采用的一个方法。

图注:甲骨文联合创始人兼执行董事长拉里·埃里森

一名匿名员工表示:“库里安带来了非常明显的面向企业的文化背景。”他还说,库里安知道如何商业化和销售产品。

“公司内部非常强调这一点,”他们说,“总是优先思考’这个的目标是什么?最大投资会出现在哪里?’大家都认为,(库里安)是完成交易的最佳人选。”

02、To B与To C之间

库里安在甲骨文的时候就是“并购狂魔”,他主导收购了数十家较小的公司,收购完之后,又都成功地将这些并购企业变为盈利的业务部门。他还主导了战略转型收购,2004年,甲骨文花费103亿美元买下人力资源软件仁科(PeopleSoft),这笔收购历时16个月之久,期间仁科抛出各种自救办法,甚至和IBM结盟力求自保,这次收购帮助Oracle在企业应用软件市场上一跃成为第二名。

当库里安接过谷歌云的重任时,分析师和业内观察人士预测,他的上任将标志着谷歌云开启大举收购的新时代。他们的预测似乎也应验了:自从库里安上任后,谷歌云已经敲定了八起收购交易。

韦德布什证券公司(Wedbush Securities)的总裁丹·埃弗斯(Dan Ives)说:“他是一名并购专家,我也相信,他和这个领域里的其他人一样,非常了解技术和下一代云业务。”

在2019年的谷歌云年度开发者大会上,谷歌推出名为Anthos的企业级混合多云平台,该术语在希腊语中意为“鲜花”,Anthos的推出标志着谷歌官方开始涉足企业数据中心。这是主流公有云厂商第一次以官方身份踏入多云平台的市场。Anthos的核心是谷歌的王牌开源项目:Kubernetes。Anthos是谷歌云作为挑战者,为了摆脱其对手AWS和Azure而提出的用于吸引企业客户的混合云差异化玩法,Anthos利用开放式API,兼容AWS和Azure等第三方云的云计算服务,开发者可在现有硬件或公共云上创建、部署、运行和管理应用程序。

去年2月,库里安完成了他在谷歌云主导的最大一笔收购交易:以24亿美元收购了数据分析公司Looker。对此,分析师认为,这笔收购可以为谷歌云带来与微软、AWS和甲骨文等竞争的优势(尽管这笔交易也在国会的反垄断报告中被提起)。Looker主要的业务是数据分析服务,其主要竞争对手是微软的PowerBI、Tableau。作为一家SaaS公司,Looker超过1600家的客户里包括亚马逊和WeWork。这次收购Looker正是谷歌云“多云战略”的一部分,收购完成之后,Looker依然将继续与亚马逊AWS Redshift及微软Azure SQL Server等数据库合作。

图注:Looker CEO Frank Bien (左)与CTO Lloyd Tabb.(右)

除了Looker,谷歌云还成功收购了一些小公司,如数据创业公司Alooma,云存储创业公司Elastifile和低代码明星平台AppSheet。

尽管在去年2月的一次主题演讲中库里安说,该公司“的增长不依赖收购”,但他并不排斥持续的“买买买”,还承认该公司“将继续在适当的时机进行适当的收购”。

另一方面,虽然库里安在甲骨文的收购普遍被认为有助于发展甲骨文的业务,但他在谷歌完成的收购对该公司的影响尚不明显。一名前员工表示:“时间将证明,(库里安)继续在这里走他的老路子是否有效。”这名员工对Looker和Elastifile等收购是否有价值表示怀疑。

大举并购之外,库里安也没有忘记加深与生态系统中合作伙伴的联系,包括与开源软件公司,如HCL、Splunk和NetApp等达成深层次合作。(NetApp的首席执行官是库里安的孪生兄弟乔治·库里安。)

更有趣的是,他邀请合作伙伴更多地参与销售流程,目标是实现100%的客户参与。2020年初,他首次邀请合作伙伴参与内部销售会议。

谷歌云合作伙伴Tigera的首席执行官拉坦·提普尼(Ratan Tipirneni)说,在库里安之前,合作伙伴进入市场的策略在谷歌云基本“不存在”。

库里安也为合作伙伴提供了新的资源,比如绩效评估方法、可以展开合作的针对行业的内部销售团队,以及更多的认证项目。合作伙伴还表示,在同他们自己的客户协商时,谷歌云也给予了合作方更多的灵活性,比如允许他们捆绑多个谷歌产品,或者为其他谷歌云的服务申请云优惠。

图注:SADA Systems CEO托尼·萨福恩

SADA Systems是谷歌云的另一个重要合作伙伴,是一家位于洛杉矶,帮助公司完成应用程序迁移和数据库管理的专业服务提供商,该公司在Google合作伙伴生态系统中扮演着重要角色。其首席执行官托尼·萨福恩(Toni Safoian)说:“这样的策略有两个基础(库里安的策略)。第一是强烈的求胜欲,类似于甲骨文那般的求胜欲,这种求胜欲在谷歌云倒不是很常见。第二,获胜的代价是什么?大量的商业灵活性、法律措辞灵活性、执行速度以及非千篇一律的捆绑。”

03、甲骨文思维与谷歌的宠溺工程师文化

但是,也有知情人士表示,库里安的到来,也带来了文化上的冲突。他的甲骨文思维有时与谷歌精神格格不入。

2019年中旬,谷歌的云计算服务出现一系列中断,其中一次事故使得谷歌自己的服务,以及Snap和Spotify等一些重要客户的服务都出现了故障。

库里安和其他人认为,谷歌工程师的个人编程项目不利于谷歌云服务的稳定性。根据三名知情人士称,库里安给员工写了一份备忘录,题为“可靠性重置”。他在备忘录中告诫员工,务必重视起他们的行为对谷歌云客户的影响。这番话在甲骨文这类企业软件公司可能再平常不过,但在谷歌内部却有点水土不服。毕竟,谷歌长期以来一直对顶级工程师“十分宠溺”。

果不其然,谷歌技术基础架构团队的工程师(其中包括公司内薪酬最高、影响力甚广的工程师)对库里安的措辞感到很不满。

类似的冲突并未阻碍库里安改造谷歌云的决心。为了扩大销售团队,在库里安的领导下,谷歌云也开始大规模招兵买马,从SAP、甲骨文、AWS和微软挖掘高管。其中最重要的招聘是请来德国软件巨头SAP的前高管罗伯特·恩斯林,担任谷歌云的全球客户运营总裁。恩斯林是一个热情洋溢、注意力高度集中的销售主管,却也极其重视产品的技术细节。他做事果决,“如果你在销售会议上没有使他满意,他会直接告诉你,不行就让别人来。”一名前SAP销售说,“他曾对我说,’如果你做不到,我有10个候选人可以取代你完成任务。’”

SADA Systems的萨福恩说:“谷歌云与两年前相比,完全不一样。这都要归功于库里安和恩斯林的努力,尤其是他们聘请的人才数量和质量。”

有几名知情人士说,招聘“有点偏心”甲骨文的前员工,因为谷歌云的几名新高管都来自库里安的上家公司。其他人则认为,这些改变有利于公司发展。

一名前员工说:“个人而言,我觉得库里安带来了新的视角。尽管上任时间还比较短,但我觉得他已经做了很多努力帮助谷歌追赶上其他的云服务供应商。他找到了流程中的不足之处,并果断予以解决。”

另一名现任员工也表达了类似的观点,虽然他称库里安是“生态系统的守旧派”,但是也承认“在产品发展、收购和销售这些方面,库里安十分出色”。

洛佩兹研究公司的创始人兼首席分析师马里贝尔·洛佩兹(Maribel Lopez)认为,虽然从重视工程的公司过渡到面向企业的公司会让一些员工感到不快,但这个过程“不可避免”。

洛佩兹说:“库里安来谷歌云不是为了交朋友——他的工作是确保团队可以打造出世界一流的企业云服务。”

04、疯狂烧钱,仍未盈利

加入谷歌云的这两年,恩斯林也和库里安一样,给谷歌带来了许多变化。他着手解决了一系列阻碍销售团队发展的问题。去年,恩斯林负责创建了谷歌云的企业协议。终于,谷歌云也有了一种新的协商工具,可以更有效地和财富500强企业合作。这些大客户公司在跟甲骨文、SAP、微软和AWS等公司敲定交易时,往往会使用这种的企业协议。

在此变化之前,偶尔会出现这样的情况:谷歌云和AWS同时向一家公司提供云服务。但是,一名谷歌云前员工说,因为AWS有企业协议而谷歌云没有,所以AWS可以拓展其向客户提供的服务,而谷歌云不能。

在库里安和恩斯林的带领下,谷歌云已经拿下一些知名的大客户。曾经,谷歌云服务被认为是一个小众服务,擅长的领域主要为To C端,其强大的搜索基因决定了其难以做To B业务,其用户也都是来自技术性比较强的互联网公司(如Spotify和Snap)的工程师。现在,谷歌云正在跟一系列知名的企业品牌建立业务关系。通常,这些企业品牌的技术预算也更充足。

一名知情人士透露,去年,谷歌扩大了与沃尔玛的合作关系,说服了这家零售巨头在未来五年投资10亿美元购买谷歌云服务。谷歌云和沃尔玛的合作,显然不利于微软:在谷歌与沃尔玛扩大合作的前一年,微软也曾与沃尔玛签过一份使用其云服务和生产应用的五年期合同。谷歌与沃尔玛加深合作后,微软只能降低价格,跟沃尔玛重新协商现有的云合同。

虽然恩斯林没有透露谷歌云和沃尔玛的合作关系,但他指出,谷歌云非常懂零售商的需求,并且引以为傲。去年7月份,谷歌云又一次出奇制胜,宣布与德意志银行达成为期十年的合作。作为协议的一部分,德意志银行承诺将大量数据转移到谷歌的服务器上,同时使用谷歌的人工智能服务来完成现金流预测和其他任务。当时德意志银行也曾邀请AWS参与竞标,微软也铆足了劲想要争取这份合同,甚至连微软首席执行官萨提亚·纳德拉(Satya Nadella)都亲自上阵。

尽管战果丰硕,但总体来看,谷歌云拿下的大客户仍不及AWS和微软。很多时候,谷歌云其实只能从大公司的云业务支出中分得一杯羹,但是无法涉足大公司的重要业务部分。大公司与之合作,还是看重其擅长的数据分析、广告推送等业务。例如,Twitter使用谷歌云来运行广告分析数据平台,但Twitter在去年12月宣布,选择使用AWS来运行用户实时看到的推文时间线。

此外,在疯狂烧钱的战略下,Google Cloud尚未实现盈利。

谷歌财报显示,三年来伴随着Google Cloud营收的增长,亏损也在连年扩大。亏损的主因就是连年来加大投资所致,2018年Google Cloud亏损43亿美元,2019年亏损46亿美元,到了2020年,Google Cloud亏损总额超过56亿美元,相比2019年又扩大了20%,未来几年的盈利前景也不乐观。这与收入的持续增长形成了尴尬对比。

盈利困局之下,谷歌云的竞争对手有时也会来挖墙脚。最近,微软和通用汽车旗下自动驾驶公司Cruise宣布达成“战略合作关系”,即Cruise指定Azure为其首选的云服务供应商,微软将向Cruise投资20亿美元,这次合作使得Cruise的估值从2019年的190亿美元飙升至300亿美元,基本接近Alphabet自家自动驾驶开发部门Waymo的估值。这几年,在谷歌云平台上,Cruise几乎每天都要完成20万小时的模拟工作,这些庞大的数据测试帮助Cruise更好的理解了自动驾驶汽车的整体表现,但即使拥有过紧密的合作关系,由于Alphabet已经拥有Waymo,谷歌就不太可能投资Cruise,也只能眼睁睁的看着Cruise成为Waymo的强大对手。

过去这两年,谷歌云见证了高增长,并且仍在快速增长。但与隔壁的AWS和微软相比,谷歌云的收入仍旧相形见绌,市场份额亦如是。不过,谷歌云确实在尝试做一些“颠覆性”的事情来争取大型企业的信任,也见到了不少成效。

眼下,只有时间才可以证明,选择拥抱甲骨文思维的谷歌云能否走向长期的增长。