也许是因为担心加息,也许是因为马斯克收购推特的世纪交易引发他可能抵押特斯拉(TSLA.US)股份的疑虑,美国大型科技股于微软(MSFT.US)和谷歌母公司Alphabet(GOOG.US)的“Big Day”(公布业绩的大日子)大跌。

华尔街认为谷歌的业绩不如预期,而微软的业绩超越预期,但两者皆难逃“一跌”:谷歌母公司当日大跌3.04%,收市报2390.12美元,市值1.58万亿美元;微软下跌3.74%,收报270.22美元,市值2.03万亿美元。

不过,公布业绩后的交易日,谷歌股价续跌3.75%,而微软则回升4.81%,以示区分市场对于其业绩表现的评判。

微软:收入维持近20%增长,经营利润率改善

截至2022年3月31日止的2022财年第3财季,微软收入同比增长18.35%,至493.6亿美元,主要受智能云业务强劲增长带动(同比增长26.02%);经营溢利同比增长19.45%,至203.64亿美元,经营利润率同比提升0.38个百分点,至41.26%,主要受生产效率和商业处理,以及智能云业务经营利润率,分别提升1.01个百分点和0.97个百分点所提振。

截至2022年3月末的2022财年前三季,收入同比增长20.07%,至1464.05亿美元,经营溢利则按年增长23.67%,至628.49亿美元,经营利润率提升1.25个百分点,至42.93%。

谷歌:收入增长逾20%,经营利润率大致维持

2022财年第1季,谷歌的季度收入同比增长22.95%,至680.11亿美元,其中招牌搜索业务收入同比增长24.28%,至396.18亿美元,占总收入的58.25%;谷歌云业务则按年增长43.83%,至58.21亿美元,占总收入的8.56%。

季度经营溢利同比增长22.25%,至200.94亿美元,经营利润率则按年下降0.17个百分点,至29.55%。

微软VS.谷歌

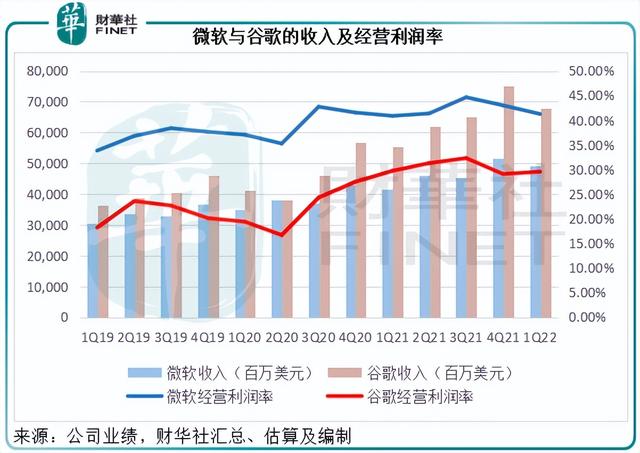

从截至2022年3月末的季度业绩来看,微软的表现与谷歌差不多,谷歌的收入增幅还比微软高出4个百分点;经营利润率的增长方面,微软按年提升0.38个百分点,而谷歌则微跌0.17个百分点。

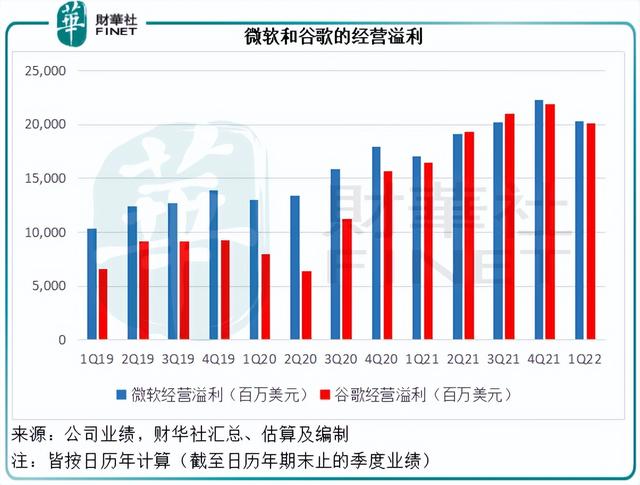

但从经营溢利的规模来看,自2021年以后,谷歌已经能追上微软的步伐了,见下图。

既然大家半斤八两,为何华尔街要厚此薄彼,唱好微软而看淡谷歌?这要从它们的业务硬核说起。

微软和谷歌的硬核

微软和谷歌,都提供全球使用量首屈一指的操作系统。

不同的是,微软的操作系统是付费的,而谷歌的手机操作系统安卓是开源的。前者的好处是为微软提供稳定的排他收入;后者的好处是为谷歌吸引广大的开发者和用户群体,为其他收费业务带来收入。

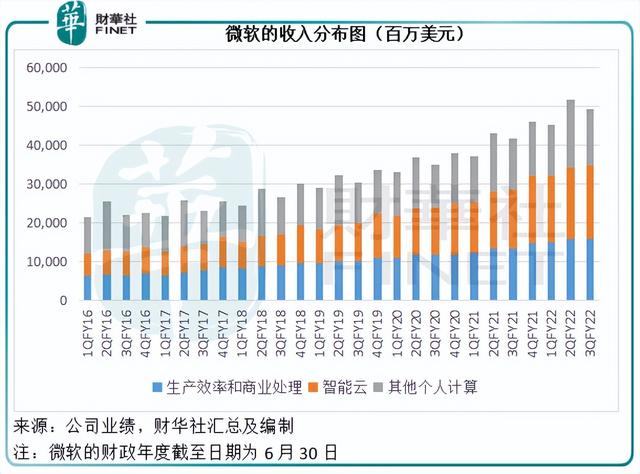

微软主要按三个业务分部呈列业绩:

(1)生产效率和商业处理:Office商用版和商用Skype、Office消费者版、领英、Dynamics商业解决方案;

(2)智能云计算:服务器产品和云服务,包括Azure、SQL服务器、Windows Server、Visual Studio、系统中心和相关的客户访问授权(CAL)和GitHub;以及企业服务,包括尊享支持服务(Premier Support Services)以及微软顾问服务(Microsoft Consulting Services);

(3)其他个人计算:Windows操作系统、云计算服务和其他商业应用、专利授权、Windows物联网和MSN广告;Surface等硬件设备和个人电脑配件;游戏,包括Xbox硬件和Xbox内容和服务;搜索广告。

截至2022年3月末的12个月,这三项业务的收入占比分别为31.92%、37.24%和30.84%,经营溢利占比分别为35.25%、38.84%和25.91%。

谷歌的呈报业务分类为:

(1)谷歌搜索及其他:YouTude广告,谷歌网络会员,贡献应用和应用内购买收入的应用商店Google Play,包括Fitbit可穿戴设备、家居产品和智能手表Pixel、Pixel电话等的设备与服务,YouTude的高级会员和电视用户等等。

(2)谷歌云:谷歌云计算平台,包括基建、平台和其他服务的费用收入;为企业提供的基于云的收费协同工具Google Workspace;以及其他企业服务。

(3)其他业务则主要为较早期的投资。

谷歌搜索仍为谷歌最主要的收入来源,见下图。截至2022年3月末的第1财季,搜索业务、YouTude广告、谷歌网络会员、谷歌其他收入(即应用商店、硬件销售和YouTude非广告收入)、谷歌云以及早期投资的收入占比,分别为58.08%、11.01%、12.26%、10.51%、7.78%和0.37%。

但与微软三大业务收入及利润分布都较为平均不同,谷歌依靠其谷歌服务弥补谷歌云和其他早期投资业务的亏损。截至2022年3月末的12个月,谷歌服务的经营溢利为952.29亿美元,抵消了谷歌云的亏损30.56亿美元和其他早期投资亏损52.91亿美元。

微软和谷歌的软实力比较

微软是收费操作系统方面的王者,而谷歌是搜索引擎方面的领先者,两者的重点赛道不同,难以判定优劣,不过从它们交叠的一些业务,或可一窥端倪。

先来看谷歌的核心优势搜索引擎广告业务,2022年第1季的收入同比增长24.28%,至396.18亿美元。流量获取成本则按年上升23.46%,至119.9亿美元,占搜索业务的收入比重为30.26%,较上年同期改善了0.21个百分点;占包括网络会员和YouTude广告收入在内的广告收入总额比重为21.94%,较上年同期增加了0.21个百分点。

若扣除流量获取成本,谷歌的广告收入或为276.28亿美元,同比仍有24.64%的增幅;若扣除流量获取成本但加上YouTude广告和网络会员收入,其广告收入或为426.71亿美元,同比增长22.01%。可见收入增长并不弱。

微软截至2022年3月末的季度搜索和新闻广告收入(扣除流量成本)增幅则为23%(或按固定汇率计算增长25%),或与谷歌相若。

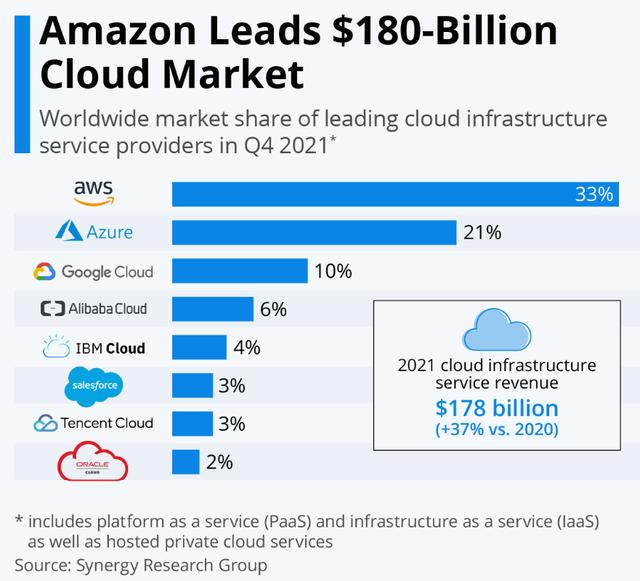

云计算业务方面,调研机构Statista的数据显示,2021年第4季亚马逊仍是最大的云基建服务供应商,而微软的Azure云服务和谷歌云泽分别排名第二和第三,见下图。

截至2022年3月末的第3财季,微软的智能云业务收入同比增长26.02%,至190.51亿美元,分部经营溢利则按年增长28.89%,至82.81亿美元,经营利润率达到了43.47%,同比提升0.97个百分点,看起来收入规模比亚马逊过往的季度收入还高。

这是因为微软的智能云业务包括服务器业务和云计算Azure收入,而服务器业务的占比或较高。

回顾期内,微软的服务器产品和云服务收入同比增长29%(若按固定汇率计算则增长32%),而与亚马逊及谷歌云业务能直接比较的Azure和其他云服务收入则按年增长46%(或按固定汇率计算增长49%),超出了预期,主要受到消费类服务持续强势带动。

2022年第1季,谷歌云业务收入同比增长43.83%,至58.21亿美元。从增幅来看,略微低于微软的Azure。

从盈利能力来看,谷歌云仍在朝着扭亏之路前进,第1季的经营亏损率为15.99%,较去年同期的24.07%和上一季的16.06%有所改善。但由于收入增幅逊色于微软,似乎大家对它超越预期的期望也有所下降。

总结

整体来看,微软和谷歌这两大凭实力躺赚的互联网巨子,最近一季的业绩并不差,收入和盈利水平都保持强劲的增长,区别之处只在于具体数据或与华尔街的一致预期有些出入。

如果从发展前景来看,微软对其主营业务维持稳定增长仍相当有信心,但游戏和原设备制造业务或因为供应链以及用户使用时长下降的问题而力有不逮。

总括而言,在复杂的宏观环境下,微软仍有信心2022财年全年收入维持强劲增长、市场份额进一步提升,经营利润率持续改善。

但有个细节值得注意,微软在给予2022财年第4季(即截至2022年6月末止的财季)业绩指引时预计其搜索和新闻业务收入增幅或仅有20%左右,较第3季有所放缓。

这或是市场的主流观点:搜索广告业务或在下一季有所放缓。对于这项业务不占大比重的微软来说,不算什么,但对收入主要靠搜索广告的谷歌来说,就显得不太妙,这应该是市场对谷歌前景有所保留的原因。

不过,就算上一季表现未能让所有人满意,大型互联网企业在回馈股东方面的阔绰或可解决很多问题。

微软在回馈股东方面毫不含糊,单单在第3财季,该公司就通过股份回购和派息,向股东回馈了124亿美元。若加上过去三个季度,微软截至2022年3月末止12个月的股东回馈总值或达到445.5亿美元,相当于市值的2.2%。

谷歌则更大方。2022年4月20日,谷歌的董事会授权该公司额外回购700亿美元的A类股和C类股,相当于其市值的4.4%。

谷歌历来不派息,其资金主要用于投资长期业务增长。但该公司会通过股份回购的方式回馈股东。

在上一年,谷歌的董事会才授权回购500亿美元,今年再加码到700亿美元,远超微软,应可为其未来的股价表现赢得一些好感。