超级科技财报周即将来袭,苹果、谷歌、Facebook巨头扎推出财报,市场预测增长势头不改,此次财报是否为股价催化剂?业绩前瞻先睹为快。

谷歌A(GOOGL.O):营收增长加速、广告业加速恢复、云业务势头强劲

Alphabet将在4月27日(周二)美股盘后公布2021年Q1财报,并在北京时间4月28日早上5点召开财报电话会议。

Q1业绩预测

分析师预计Alphabet Q1的营收将同比增长25%左右至515.33亿美元,这将标志着比Q4约23%的增长略有加速。预计净利润108.45亿美元,同比增长59%。

广告业务加速

直观地说,Q1的加速度是有意义的。公司面临的不仅是一个简单的比较,2020年Q1,由于封锁导致许多营销人员暂停或减少广告支出,Alphabet公司收入仅同比增长13%,但管理层表示,随着营销人员开始重新增加支出,2020年Q4的品牌支出势头显著。随着经济继续恢复,到2021年,广告客户活动可能会继续回升,这有助于进一步加速收入增长。具体来说,旅游和酒店企业支出的大幅反弹,可能会加速Alphabet核心广告业务的销售增长。Alphabet搜索广告库存定价的改善和流量获取成本的降低,可能会为其毛利率和营业利润率带来100-200个基点的利好。

云业务势头强劲

重要的是,Alphabet在其云业务上也看到了强劲的势头。由于最近获得的大型合同和三位数的订单增长,Q1云业务的增长可能超过50%,该领域的运营成本已经超过150亿美元。Alphabet CEO皮查伊在公司Q4财报电话会议中就说到:“过去一年也加速了向云计算的转变。”云计算业务第四季度收入同比飙升52%,表明到2021年这一关键业务将保持巨大的增长势头。这个快速增长的细分市场应该有助于提振Alphabet的整体收入增长。

精选投行

摩根大通:预计Alphabet市值将能冲破2万亿美元

摩根大通预计谷歌的母公司Alphabet市值将达到1.79万亿美元,或者每股价格2857美元。这更新后的模型预测Alphabet市值将达到2万亿美元,继苹果、沙特阿美后第三家企业进入到2万亿市值俱乐部。谷歌的搜索业务仍占据市值的主要部分,其价值约为1万亿美元,YouTube估值为4000亿美元。摩根大通预计主要资产不会在未来几年内分拆,或许Waymo除外。谷歌在广告、云和其他一些关键项目上都处于有利地位,既能推动长期的数字趋势,也能从中受益。

苹果(AAPL.O):MAC业务增长强劲、iPhone的表现料不如预期

苹果将在4月28日美股盘后公布2021财年Q2财报,并在北京时间29日早上5点召开财报电话会议。

分析师目前预计,苹果将在Q2实现令人瞩目的增长。预计收入将比去年同期增长32%,每股收益将比去年同期增长50%以上。那么基于这些预测,苹果本季度将是多年来表现最好的季度,至少是五个季度。由于疫情的不确定性,苹果未提供2021财年Q2的指引,因此分析师的估计无处不在。例如,最乐观的分析师认为收入将增长43%。最悲观的分析师认为增幅要小得多,为21%。

人们关注的是在假日销售高峰季度后明显放缓的短期收入驱动因素。在中国智能手机销售趋弱趋势以及5G iPhone销售势头放缓的影响下,来自供应链的反馈表明,iPhone的销量正在放缓。投资者担心,随着居家办公的利好消退及服务业增长放缓,Mac和iPad出货量的增长势头将在今年下半年开始减弱。相对于业绩指引,投资者并不期待苹果会发布明确的定量指引,相反,他们预计苹果会从定性上指出,iPhone营收的季节性因素相对于去年有所减弱,去年iPhone SE的渠道填补对业绩有贡献。温和的涨幅和较低的预期结合在一起,应该能创造一个良好的收益设置。

Q2业绩预期

预计苹果收入将受益于Mac强劲的增长势头,尽管Airpods的增长较慢。预计营收768.23亿美元,同比增长31.7%;预计净利润167.2亿美元,同比增长48.6%。预计iPhone交付为5200万台,收入410亿美元;iPad收入55亿美元;Mac收入85亿美元;可穿戴产品收入74亿美元;服务收入158亿美元,同比增长18%。

服务业务潜在市场扩大

据Sensor Tower数据,3月当季Apple Store的服务营收增长同比表现强劲。有趣的是,APP下载量却有所放缓。但是,服务货币化机会的扩大支持了收入持续增长的步伐。就像Sensor Tower所显示的那样,应用下载量的竞争预计将持续到今年6月。

PC销售得益于Mac出货量

PC销售将得益于Mac出货量的上升。尽管投资者仍高度关注iPhone销售,但今年的收入增长的领头羊将会是Mac和iPad业务,两者都受益于居家工作环境,去年推出的搭载M1芯片的Mac、更早推出的iPad Air和即将推出的iPad Pro引发的升级周期进一步提振这两项业务。苹果连续12个月的市场份额在增长,部分原因可能是更多的企业为员工采购Mac设备。尽管Q1增长看起来非常强劲(部分因为前值较弱),预计这增长势头将持续到今年下半年。IDC最新预测今年全球PC销售额将同比增长18%,这使得去年13%的增长黯然失色。

iPhone收入增长将放缓

由于新款iPhone SE的推出,去年Q3财季iPhone收入环比下滑9%。不过预计公司将在电话会议上指出,今年Q3财季iPhone的这个季节性因素将会与去年维持一致(过去5年平均环比下滑22%)。预计Q3 iPhone 收入将录得24%的环比下滑,基于疲软的交付量预测(预计iPhone交付量将同比持平,约为4000万台,营收料环比下滑24%)。

下图显示了苹果发布财报后两周内与其他交易日相比的平均日回报率。在发布收益后,股价较其他时期平均上涨了3倍。

精选分析师

富国银行:预计苹果将提高股息并增加回购

富国银行分析师Aaron Raker维持苹果增持评级,目标价为160美元。Raker预计苹果将于4月28号公布的财报中提高股息,并增加股票回购授权。Raker预测苹果至少把股息提高10%,而去年和前年的增幅分别为6.5%和5.5%。苹果公司目前的季度每股派息为20.5美分,收益率为0.6%。Rakers预测苹果将会把股票回购计划扩大500亿美元。自从苹果在2020年4月更新资本回报以来,苹果已经回购了579亿美元的股票,并支付了108亿美元的股息,其现金头寸从833.4亿美元小幅减少到811.3亿美元。他指出,苹果在最近一个季度创造了353亿美元的自由现金流,创下该公司的纪录,过去12个月的自由现金流为802亿美元。Rakers写道:“我们看涨苹果,认为该公司能持续创造自由现金流,因此我们认为,该公司的年度股息能重新呈现两位数的增长。”

Facebook(FB.O):Instagram仍是营收增长的推动力、监管风险可控

Facebook将在4月28日美股盘后公布2021财年Q1财报,并在北京时间29日早上5点召开财报电话会议。

Q1业绩预期

在2020年Q4财报电话会议上,Facebook CFO Wehner表示:2021年上半年,Facebook将经历一个增长期,部分原因是去年收入疲软;因此,预计2021年Q1和Q2总营收的同比增长率将保持稳定或依次小幅加速。

综合华尔街多家投行预测,市场预期Facebook Q1营收236.51亿美元,同比增长33.35%。净利润66.93亿美元,同比增长36.54%。

Facebook的广告印象增长可能会超过Q1的22%,超出300-500个基点,这是受益于疫情期间其用户粘性增加的推动。Instagram仍然是营收增长的推动力,因为用户平均每个月花费在该应用上的时间为11个小时,比其他任何社交媒体平台都多。根据Sensor Tower的数据,在活跃的社区、用户群和点对点市场的推动下,Facebook的用户参与度增长了30%以上。即将到来的苹果广告主标识符(IDFA)变化可能是财报电话会议的重点。

每用户平均收益(ARPU)可能创下2018年Q2以来的最高增幅,公司越来越多地将广告预算分配给Instagram和Facebook,并在这些平台上抬高广告价格。

股票评级

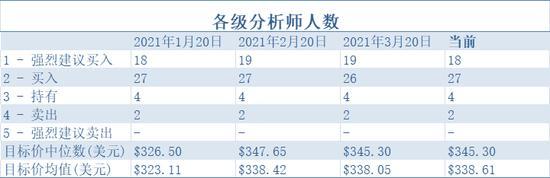

根据各级分析师的评级,当前Facebook有18名分析师给予强烈建议买入评级,有27名分析师给予买入评级,4名给予持有,仅有2名给予卖出。目前看来,大多数分析师是看好Facebook的。Facebook当前目标价中位数为345.3美元,以4月22日收盘价296.52美元计算,该股还有165%的上涨空间。

监管风险可控

虽然关于Facebook的监管风波从未消退,不过分析师认为,这些投资者一直认为是头等大事的监管问题都是可控的,甚至可以巩固Facebook的地位。

Facebook在管理监管问题上有着良好的记录。欧盟2018年的《全球数据保护条例》包含了广泛的规则,但Facebook欧洲的营收在2019年和2020年都增长了20%以上。剑桥分析公司事件中,Facebook最终在2019年以50亿美元的罚款解决了这一争议,并在当年获得了240亿美元的息税前利润。鉴于Facebook的规模,监管成本对它们来说是可控的,但对新进入者来说可能是一个障碍。

精选投行

奥本海默:互联网广告继续抢占广告市场的份额 上调部分公司营收预期

随着数字广告增长加速,该行上调了该领域佼佼者的营收预期。报告指出,2020年,全球互联网广告同比增长15%,明显好于奥本海默此前1%的预测——主要原因是零售业(18% vs 7%)、金融类(+33% vs 6%)和娱乐业(+5% vs 31%)的强劲表现。由于在线零售商对绩效营销进行了再投资,零售业可能在电子商务的助推下表现更好——这一趋势今年应该会继续下去,Facebook是最大的受益者。互联网广告将继续获得广告市场的份额。到2020年,其广告份额上升了958个基点,占全球广告的57%;现在,奥本海默预计2021年的市场份额还将增加487个基点。谷歌、Facebook、推特、Snap和Pinterest可能占全球互联网广告支出的77%,高于去年的73%。奥本海默将Facebook 2021年的广告收入预期上调3%,谷歌上调4%,推特则是4%。它还将这三家公司的EBITDA预估分别提高了4%、3%和5%。

本文源自金十数据